Sergeyryzhov/iStock Getty Images

Note:

Kornit Digital Ltd. is the company I have covered.NASDAQ:KRNTInvestors should consider this an update to the previous version of my earlier articles On the company

Kornit Digital Ltd. (or “Kornit”), the leading provider of digital textile print solutions, reported that it had made a profit last month. The Q1/2023 numbers were weak, but they are in line with the guidance given by management for Q4/2022 Confer call In March,

Presentation of the Company

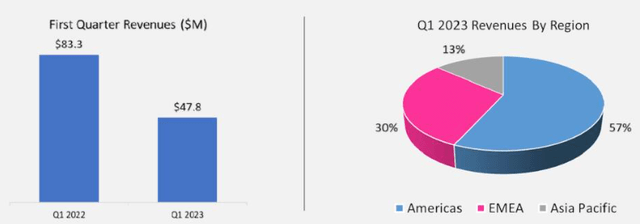

The sales were down more than 40% compared to last year as customers continued to show little interest in purchasing new systems, despite the challenging macroeconomic climate.

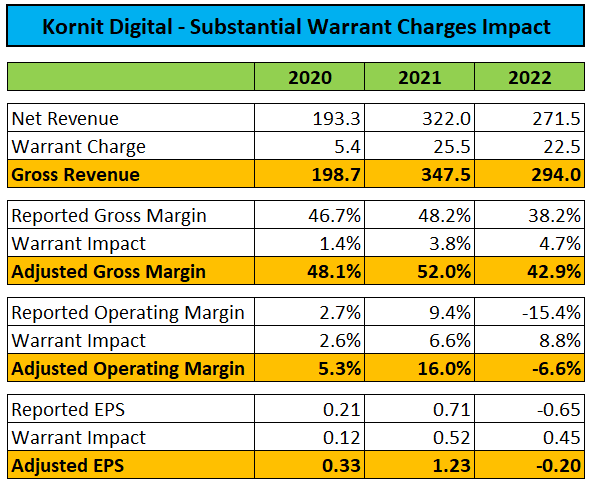

Please note that in recent years the company has stopped breaking out the accounting charges associated with warrants issued by Amazon (AMZN), which had a significant negative impact both on reported sales as well as profitability.

Company Press Releases

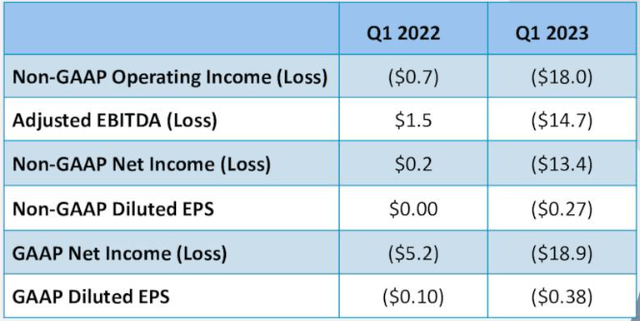

The lower system Sales contribution also affected gross margins which declined to new multi-year highs of just above 30%. Kornit Digital’s net loss was material due to both lower sales and margins.

Company Presentation

The adjusted EBITDA was at a negative 30.8%. This is exactly at the midpoint of management guidance.

Cash, deposits, and marketable securities totaling $623.9 millions were down $22.1 from the end Q4 of last year due to negative cash flow of $17.3 and the beginning of share buybacks as part of the company’s newly approved $75 million share purchase program.

Company Presentation

During the first quarter of 2018, approximately 338,000 shares at an average cost of $19.97 were repurchased. The company anticipates that buybacks will continue to accelerate in the current quarter.

Kornit Digital is still debt-free.

Management expects second-quarter sales between $54 million and $59 million, and adjusted EBITDA to range from negative 19% to -27%.

The company expects to see further improvements in the second half, with results that are approaching break-even based on Adjusted EBITDA. This would mean a quarterly run rate of 70 million dollars and gross margins at around 45%.

On the conference phone, the management discussed Kornit’s efforts to capture market share within the so-called Direct-to Fabric (“DTF”) segment as opposed to the traditional “Direct to Garment (“DTG”)” target market.

It’s also pleasing to me to see how direct-to-fabric is contributing more to our company. We are establishing new markets in Latin America, Europe, and Asia Pacific.

In the first quarter of this year, we signed up several new clients, including one of Italy’s most prominent printing houses and a German functional textiles manufacturer. These customers are from a wide range of industries, including some of the highest-end brands in the world. We have also closed several Presto to Presto MAX upgrade deals.

Kornit, with its innovative one-step solution is the leader on the direct-to fabric market. With Presto MAX, and new innovations, including a revolutionary ink that we will demonstrate at the upcoming ITMA show in Milan, we continue to consolidate our leading position.

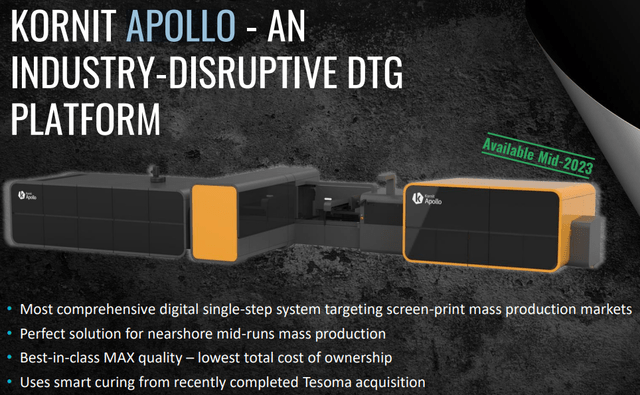

Kornit also has high expectations for its brand new Apollo system which will be shown at the International Textile Machinery Association “ITMA” exhibition in Milan next Thursday:

Kornit will now enter the market for screens. Let me remind you that more than 90% our business today comes from custom design. Most of our clients are doing very small runs.

The Apollo is our first step into a larger market. We couldn’t have done it before, for a variety of reasons. The print quality. It was the reason we couldn’t do it before.

Our quality today with MAX technology is not only better than screen, but in many cases much better in photographic images and in durability. This is one thing. Productivity was another milestone. The Atlas MAX is now available, but Apollo has 3.5x the productivity of Atlas MAX.

The productivity is better, however, because the screen machine is only used half the time, either to clean or change the inks and screens.

There is no waiting time with digital. This makes the machine more productive. In addition, we aim to have a low total cost-of-ownership for all jobs below 500 run lengths. If we look at the market for 500 run-lengths or less, then we are aiming to generate billions of impressions. Kornit has the chance to disrupt the market, and become a major player in the incremental total markets we haven’t addressed before.

Company Presentation

The company will need time to establish a meaningful presence in the new markets. Kornit is facing challenges in its core business, and investors shouldn’t expect an inflection before sometime next.

Bottom Line

Kornit Digital is still being affected by macroeconomic factors, as customers are hesitant to purchase DTG systems in uncertain times.

The management still expects to see improvements in 2023 but a return of profitability before 2024 is not likely at this time.

The future of the DTG market will be determined by the acceptance of the new Apollo system that is aimed at replacing the large-scale screen printing systems.

Investors are advised to wait until there is more clarity before making a decision.